你可能永遠都想不到,誰才是新冠疫情下真正的大赢家。是疫苗巨頭們?輝瑞,因爲合作研發新冠疫苗,2021年上半年利潤104億美元,更是向“全球藥王”發起了沖擊。幾乎所有成功研發出新冠疫苗的公司都度過了一個“鍍金季”,但是從全球行業角度來看,最大的赢家卻可能是集裝箱,非疫苗巨頭而是這些船東和船舶企業。據咨詢公司預測,2021年集裝箱廠家航運公司總體營業利潤将達到1000億美元左右,爲2019年利潤的15倍。沒有很多人知道的中遠海控,今年上半年淨賺371億,平均每天賺2億人民币。這樣的成績不僅不遜于疫苗公司,甚至可能超過蘋果等科技巨頭的利潤。

LNG加注技術發展和規範符合培訓-上海交通大學LNG中心發證培訓通知

第四屆2021年LNG動力船和LNG技術裝備上海國際峰會将于10月26-27日召開

免費的2021船舶和海工新技術青島研讨會将于9月29日在青島市中心舉辦

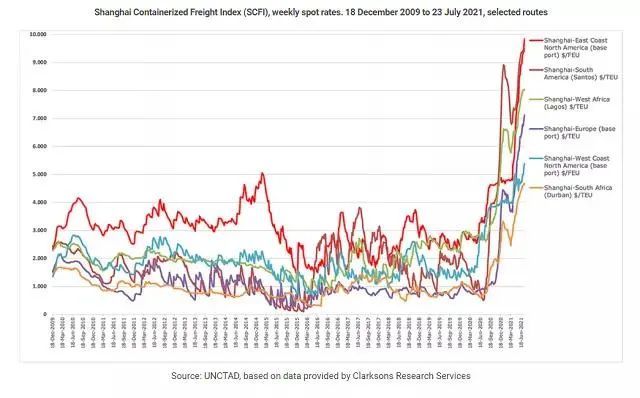

眼下一隻40英尺标準集裝箱的運價,從中國運往美國,已從正常3000多美元被炒到2萬多美元,暴漲5倍多。

爲了遏制運價飛漲,白宮罕見出手,宣布成立由商務部長、交通部長和農業部長“挂帥”的供應鏈中斷工作組,并呼籲與司法部合作調查和懲罰反競争行爲,但收效甚微。

聯合國貿發組織(UNCTAD)也發出緊急呼籲,要求各國重視集裝箱跟蹤和追蹤,以及海上運輸競争問題。

原因并不複雜:就是疫情擾亂了全球海運循環,加之美國單方面對中國産品需求激增。

如果想簡單粗暴解決,就是中國開足馬力生産,然後用更多集裝箱運往美國。中國不僅是世界工廠,同時又是集裝箱生産大國,簡直就是不賺白不賺的機會。

可就在上個月,國務院新聞辦舉行新聞發布會,商務部有關負責人表示:“海運供需失衡直接影響全球貿易,海運企業應着眼長遠。”

高層又在擔心什麽?

眼下疫情還在持續,集裝箱價格的荒誕也在繼續,但7月的出口數據已經隐隐透出難以爲繼的焦慮——大幅上漲的原材料價格和不斷波動的人民币彙率,讓無數從事貿易的國内中小企業欲哭無淚、進退兩難。

種種迹象表明,全球海運或迎來質變前夜的奇點,而中國并不是一座孤島。

01

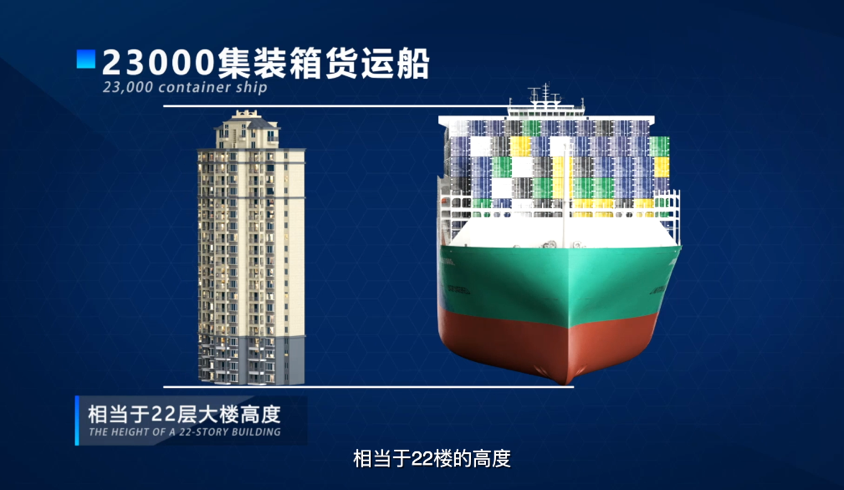

想象一下,你擡頭仰望22層的高樓,頸椎被極度向後壓迫的感覺。

而這就是當今最大的集裝箱廠家巨輪的高度。

圖源:中國船舶七〇八所

能一次裝載23000标準集裝箱的貨輪是名副其實的海上巨無霸,比尼米茲級航母還要長60多米,甲闆面積相當于3.5個标準足球場。

圖源:中國船舶七〇八所

但是現在,如此龐大體積的集裝箱不在船上,而是安靜地呆在岸上,而且是從2020年堆到了2021年。

因爲疫情,僅洛杉矶-長灘港就有超過15000個空集裝箱被滞留在碼頭。澳大利亞和新西蘭更誇張,堆積的集裝箱都超過了5萬箱。

往日,源源不斷的“中國制造”主要通過集裝箱運往海外,然後再把中國所需的外國貨拉回來。集裝箱一出一進,完成全球海運的循環。

去年疫情打亂了一切,國外生産受到大面積影響,對中國制造的需求有增無減。但與此同時,中國對外國商品的需求卻降低了。當時船主由于無貨可拉,幹脆把集裝箱甩在歐美港口,越堆越多。

這就是2020年全年的海運劇情,沒想到還隻是第一集。

今年最新的劇情是,大量集裝箱被“抛棄”在歐美港口,再想從中國拉貨,卻發現無集裝箱可用。

雖然,世界工廠也是集裝箱生産大國,集裝箱生産商也不會放過大好商機,但怎奈缺口巨大。

中集集團董事長麥伯良表示,在全球運營的集裝箱有4000多萬個,即使集團每個月生産的集裝箱數量已經翻倍至40萬個,一年也就生産500萬個。“箱子回不來,還是解決不了根本問題”。

除了箱子,緊俏的還有船。去年下半年開始,中韓兩國的造船廠收到了大量集裝箱船的訂單。但這些船至少要2022-2023年才能造出來,遠水解不了近渴。

于是出現了一個極端案例:近期一艘原本無人要的傳統巴拿馬型集裝箱船舶拿到了10萬美元的日租。而此前它的常規日租不過2000美元,相當于租金暴漲近50倍。這艘本來無用的船被人想起,就是爲了把美國大量空集裝箱拉回中國。業内将其比作“僵屍船”。

很多從事海運多年的業内人士直呼:“現在的瘋漲,不是近幾年,而是人類進入大航海時代以來都沒有見過的!”02

除了疫情的全球肆虐,2021年上半年,全球航運還遭遇了三隻罕見的“幺蛾子”,引發了一系列的動蕩。

先是3月,台灣長榮海運“長賜”号一不小心卡死了蘇伊士運河。要知道,這條通道影響着中歐之間60%的貨物貿易。

但沒料到,這還不是最糟的消息。

5月,在早已經控制住的疫情的中國深圳,鹽田港出現新增新冠确診病例,導緻鹽田港停擺才是“王炸”。

深圳鹽田港是全球第四、中國第三大港,承擔着中國對美貿量的25%以上。

一個确診病例,導緻35.7萬個集裝箱閑置,132艘貨船見排隊無望被迫轉港。航運巨頭馬士基一度表态,此次擁堵比蘇伊士運河産生的影響還要嚴重。

但海運價格扭曲的根源,或者說最大的那隻幺蛾子并不在中國。

疫情爆發以來,美聯儲放水超過20萬億美元,很大一部分直接發到美國老百姓手裏,直接讓消費需求暴漲。

而全球産業鏈被疫情搞癱了一年多,全球産品供應幾乎隻能指望中國。

于是,原本最賺錢的亞歐航線迅速被船家抛棄,全世界的貨船都恨不得能擠進中美航線。

當滿載中國商品的船抵達洛杉矶-長灘等待進港時,卻發現聖佩德羅灣排隊的船已經綿延了20公裏長。

屋漏偏逢連夜雨。加州持續已久的山火導緻長灘港附近的鐵路停運。貨物隻能通過高速公路轉運,而高速公路處理不了突然增加的運力,也崩了。

圖源:遠川研究所

Flexport提供的一組數據顯示,現在從上海經洛杉矶-長灘港到芝加哥的運輸時間從35天增加到了73天,一個集裝箱需要146天才能回到始發地,相當于運力減少了50%。

放水增加的需求和疫情減少的供給,共同讓運價不斷刷新曆史記錄。

萬萬沒想到,除了疫苗公司,航運才是疫情的大赢家。

03

航運巨頭們笑了,中國無數外貿從業者和中小企業主卻欲哭無淚。

作爲全球最大的聖誕用品集散地,義烏貢獻了全球三分之二的聖誕用品。眼下是聖誕用品出貨的高峰期,但困擾義烏商家的是出貨的遙遙無期。

商家們預想過疫情擾亂海運,特意把往年接單截止的5月提前到3月,可人算不如天算。

有商家略帶絕望對《第一财經》表示:“客戶下單早,貨也趕出來了,出貨反而延遲了。”由于海運紊亂,一箱難求,想出貨就得忍受高運價,導緻貨值還抵不上運價。

正常運輸市場中,海運價格原本是最便宜的。數據顯示,中國進出口貨運總量的約90%都是通過海運完成的。

如今海運價格甚至超過了中歐班列價格,不少托運人便開始通過中歐班列運輸。最新數據顯示,7月中歐班列開行1352列、同比增長8%;運送貨物13.1萬标準箱,同比增長15%。這是自2020年5月起,連續15個月單月開行千列以上。

可中歐班列隻能運到歐洲,想去美國隻能飄洋過海。

從現在情況來看,今年恐怕會有成千上萬棵聖誕樹和聖誕老人等相關工藝品被迫困在義烏的倉庫裏。商家前期的投入也大概率會打水漂。

中央電視台實地走訪,發現義烏的進退兩難絕非孤例。在甯波的一些倉庫裏,還積壓着去年11月就應該發出的貨。

黃牛蜂擁而出,讓已經夠變态的運價更加雪上加霜。

黃牛依托與航運公司關系,拿下集裝箱和艙位,轉手就能賣高價。這讓市場變得更混亂,由于倒賣集裝箱來錢快,一些手上有櫃的貨代也開始不願意承接運輸業務,更傾向直接倒賣集裝箱,有的倒一手就能賺2000美元。

外貿商家面臨的痛點,最終會傳導到商品價格上。國際供應鏈專家Flavio Romero Macau認爲:綜合各個因素帶來的蝴蝶效應,可能造成全球商品價格在3-5年内持續上漲。

04

自15世紀地理大發現開始,運輸就成爲塑造世界格局的關鍵因素。

談及運輸革命,你或許會想到飛機的速度或者鐵路的延伸,大概率不會想起集裝箱。

後者的威力在于,它不求速度,卻以能無限增加的容量,攤薄運輸成本,讓全球分工成爲可能。

再後來,中國成爲分工的受益者,蘇州、東莞的廠房攜手上海、深圳的港口,爲世界工廠崛起注入原動力。

遠川研究所指出航運業的真相是“牛短熊長”。機會隻出現在需求過剩導緻運力出現瓶頸的短暫窗口期。說白了,也是N年不開張,開張吃N年。

隻不過久拖不決的疫情,将海運賺錢的窗口期延長了。

上海國際航運研究中心直屬黨支部書記、教授殷明對《财經》記者表示:“海運費上漲更深層次的問題,恐怕還是在于集裝箱三大聯盟格局已經穩定下來,行業高度集中且保持穩定,價格競争不夠激烈。”而中國外貿企業議價能力,普遍偏弱。

中央财經大學國際經濟與貿易學院副教授劉春生擔心的不止是價格,“如出口商利潤空間削弱、進口商違約、加大貿易談判難度等,影響貿易的順利進行。還會影響中國的貿易總額和貿易結構,對低附加值的産品影響更大。”

希望與解決方案不一定在海上,也可能在陸上。

疫情對外貿從業者最大影響就是固有節奏被打亂——沒了買家,沒了市場,即便有訂單的也受困于來自各方面的影響。

好在中國本身足夠龐大的體量、有待挖掘的國内市場、不斷升級的消費能力,其實已經具備了内部消化一部分外貿産品的可能。接下來中國外貿如何把握内循環成了關鍵。

眼下内循環不應再局限于出口轉内銷,更要考慮消費升級。而且這不僅是吃吃喝喝的簡單升級,背後應該是各個行業基于核心技術、産品力、管理、服務的全面升級。

迄今爲止,我們依然不知道,這場疫情将要持續到何時才會結束。越來越多人開始相信,即便疫情過去,世界也回不到之前的樣子了。

全球海運或迎來的奇點,像極了它原初的模樣:彼時奧斯曼帝國斷了歐洲的貿易生路。那時黑死病陰影剛剛散去,歐洲人驚魂未定。當時也是迷霧重重,也是貿易改變世界。而改變的起點,正是一場瘟疫和奧斯曼投下的鐵幕。

編輯來源:财聞要參 原标題:疫情最大赢家現身,竟不是疫苗巨頭!中國和美國都憂心忡忡